descargue del siguiente link la dinámica de retenciones https://sites.google.com/site/cmoracontable/RETENCIOES%20ENTRE%20REGIMENES%20Y%20CONTRIBUYENTES.docx?attredirects=0&d=1

Información tomada de la pagina www.aldiaempresarios.com

DINÁMICA DE RETENCIONES EN ICA

descargue del siguiente link la dinámica de retenciones en ICA:https://sites.google.com/site/cmoracontable/DINAMICA%20ENTRE%20CONTRIBU%20ICA.docx?attredirects=0&d=1

Información tomada de la pagina www.aldiaempresarios.com

La resolución 52377 de 2016 fue expedida el 28 de Julio de 2016 por parte de la secretaria de hacienda en Bogotá, desde esa fecha el Articulo de la norma señalaba:

ARTÍCULO 1. Nuevos agentes retenedores. Designar, a partir del 1° de enero de 2017, a los grandes contribuyentes de los impuestos distritales establecidos por la Dirección Distrital de Impuestos de Bogotá-DIB y a los contribuyentes pertenecientes al régimen común del impuesto de industria y comercio, como agentes retenedores del impuesto de industria y comercio, cuando realicen pagos o abonos en cuenta cuyos beneficiarios sean contribuyentes del régimen común y/o del régimen simplificado del impuesto de industria y comercio, en operaciones gravadas con el mismo en la jurisdicción del Distrito Capital.

PARÁGRAFO. Los agentes de retención en la fuente del impuesto de industria y comercio deberán cumplir, so pena de las sanciones legales establecidas, con las obligaciones sustancial (consignar los valores retenidos) y formales (inscribirse en el RIT, retener, declarar y certificar), asociadas a dicho mecanismo de pago anticipado del tributo y con los demás deberes establecidos, en el Distrito Capital de Bogotá, para los obligados tributarios.

El cambio es radical teniendo en cuenta que normalmente la retención de ICA no se había generado entre este tipo de contribuyentes, y solo aplicaba al régimen común si en la operación intervenía un Gran contribuyente designado por la DIAN, por el Distrito, una Entidad Pública o si el beneficiario del pago era un régimen común profesional independiente.

Por lo tanto, a partir del 1 de enero de 2017 debemos recordar (Siempre y cuando se trate de un contribuyente perteneciente al régimen común de ICA en Bogotá) parametrizar nuestros sistemas para iniciar con esta nueva obligación, en la cual se deberá retener a todas las personas jurídicas y naturales pertenecientes al régimen común, las demás retenciones se seguirán practicando de forma ordinaria.

La mecánica es idéntica a la que se realizaba con los contribuyentes del régimen simplificado, se retendrá teniendo en cuenta la actividad económica informada en la factura y en caso de que el sujeto de retención no lo informe se hará a la tarifa mas alta 13,8 * 1.000, teniendo en cuenta las mismas bases de la retención a titulo de renta.

Ver: http://www.accounter.co/boletines/29603-bases-minimas-retencion-de-ica-en-bogota.html

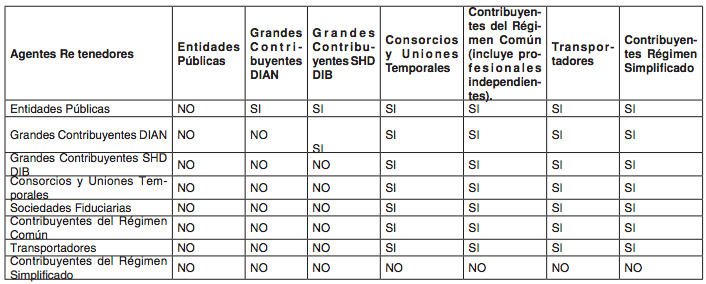

Teniendo en cuenta esta nueva disposición y para efectos didácticos la secretaria de hacienda distrital emitió el siguiente cuadro:

No hay comentarios:

Publicar un comentario